2021-12-14 10:21:03 来源:知识经济杂志

以低线城市价格敏感性消费者为主。

概念定义

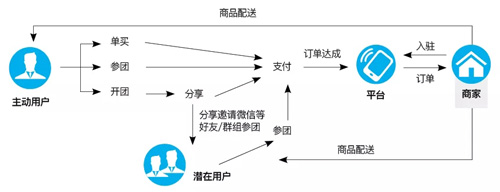

拼购类社交电商是指聚集2人及以上用户组成购买群体,通过互联网平台,以低价折扣引导用户进行分享,最终通过社交分享获得比单人购买时更低的价格购买商品。

模式优势

拼购类社交电商借助网络和电商平台的力量将有相同购买意向的会员组织起来,大订单的购买方式有效减少了购销环节,购物价格更优惠;拼购类社交电商一般集结了某一领域知名品牌的全域商品,对消费者而言,一站式购物更加便捷,省时省力;消费者通过拼购类电商形成购买团体共同消费后,一旦后续产生维权纠纷,集体维权的形式更加利于消费者维护自身利益。

发展历程

2015.9

拼多多公司成立,正式上线App、公众号

2016.7

苏宁易购乐拼购业务上线

2016.9

拼好货与拼多多合并

2016-2017

贝贝拼团、九块九拼团、51拼团等众多中小型拼购电商平台上线

2018.3

京东拼购上线;淘宝特价版上线

2018.7

拼多多在美国上市

2018.8

苏宁拼购App上线;淘宝联合支付宝推出每日必抢板块

2019.3

京东拼购开启新一轮招商,推出“原产地直采”模式

2020.3

阿里推出淘宝特价版,以C2M模式定制商品

模式特点

市场定位:以低线城市价格敏感性消费者为主。

营销方式:拼团模式引导用户分享,降低获客成本,丰富游戏类玩法提升用户粘性。

商品定位:弱化搜索、反向推荐、直连工厂打造低价爆款。

购物流程:不设明显购物车功能,商品页面直接下单,所有产品包邮,极简化购物流程。

商家服务:降低门槛,运营简单,扶持中小商家。

市场画像

女性用户占六成,来自三四线城市及以下的拼购电商用户超五成。

拼购用户多因价格便宜而使用拼购:价格便宜是用户选择继续使用拼购的核心,担心商品质量是不使用拼购的主要原因。

趋势与挑战

2018年拼购类社交电商规模达5352.8亿元,典型代表拼多多于2018年7月成功上市,在短短的3年时间内成长为电商三巨头之一。2018年中国拼购电商用户规模达3.32亿人,2020年预计增长至4.74亿人。

这源于传统电商巨头进入品牌升级期,迫使大量低端商家开始寻找新的流量来源。这一部分产能供给与三线及以下城市用户的需求完美契合,在微信等社交流量的助力下,拼购类社交电商填补了这一部分市场空白,实现爆发式增长。

如何平衡消费者、商家与平台自身的利益将成为拼购类企业长期发展的巨大挑战。此外,在平台品牌升级化的过程中,拼购类社交电商平台还将更多地面对来自巨头的正面竞争。