2023-06-06 11:11:05 来源:NHNE健康营养博览会

NHNE中国国际健康营养博览会通过对健康营养品牌的和参会人员的数据调查,采集到一系列反映企业经营状况的数据,分析品牌方和渠道商的经营、产品等发展情况,同时还联合了凯度消费者指数和innova市场洞察,加入消费者洞察和原料创新趋势,打造关于行业概况、品类情况、消费者洞察、原料创新趋势的行业内参。

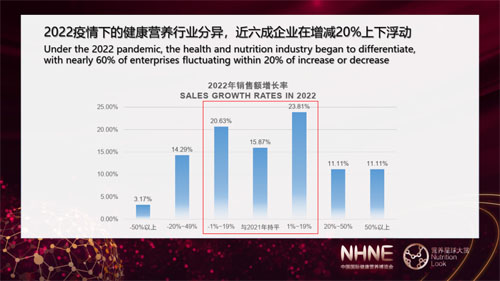

2022疫情下,健康营养行业营收分异,打破了前1-2年同比持平最多的正态分布趋势,转而呈现了小幅波动的势态,近六成企业营收在增减20%间浮动,看来部分企业找到了正确方向,部分企业还需进一步调整。

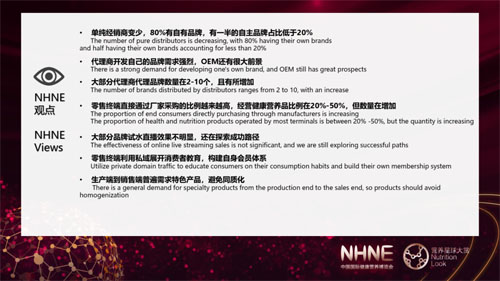

渠道方面,传统医药渠道回归销售额首位,新兴社交私域、直播带货渠道销售额增长迅猛,今年值得关注的礼品团购板块。

在正常B2B商贸交流的基础上,品牌方和经销商又做哪些其他投入呢?我们可以看到两方形成了不同的趋势,更多的品牌方增加了线上投入;更多的经销商增加了线下投入。那么我们是不是可以理解为,品牌方线上宣传增加影响力,经销商线下铺货提高渗透率,两者打起了配合?

经调研发现,销售额明显增长的线下渠道多数利用了场景化的辅助,比如“疫情下的基础免疫场景”对应了医药连锁、医疗机构、康复养老渠道;“节日送礼送健康场景”对应了高端/会员制商超渠道;“补充剂轻便化快消场景”对应了普通超市/便利店渠道;“消费者教育场景”对应了直销/会销渠道等。

疫情的出现,极度催生了直播带货的方式,2022年,线上直播电商销售额首次超过了传统电商,除了“123上链接”这种直白的带货,根据兴趣爱好,专注垂直分类,主打经验分享等兴趣电商也正在崛起。

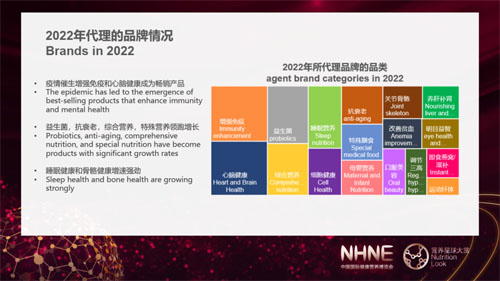

2022年代理品牌的情况:疫情催生增强免疫和心脑健康成为畅销产品,益生菌、抗衰老、综合营养、特殊营养领跑增长,睡眠健康和骨骼健康增速强劲。

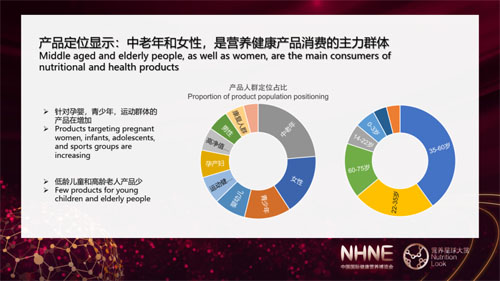

产品定位最多的人群为中老年,其次为女性群体,年龄段跨度为22-60岁之间,是市场公认的营养健康产品消费的主力群体。与去年相比,针对孕婴、青少年、运动群体的产品在增加,低龄儿童及高龄老人产品依然较少。

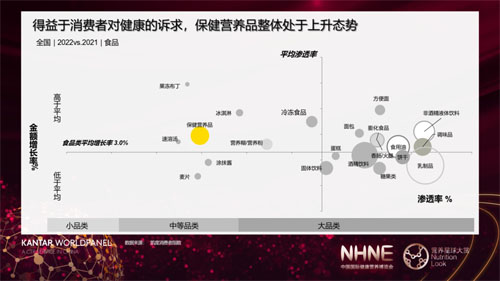

保健营养品作为非必需品,低于食品大类的平均渗透率,受众群体还可以不断挖掘,有很大的增长空间;得益于消费者对健康的诉求,保健营养品整体处于上升态势,高于食品类平均增长率。

目前消费者需求还是集中在免疫提升及骨骼健康,这里值得注意的是,眼部健康细分领域,虽然目前关注的人不多,但有越来越多的人开始关注了,同时消费者对相应功能的成分越发在意了。

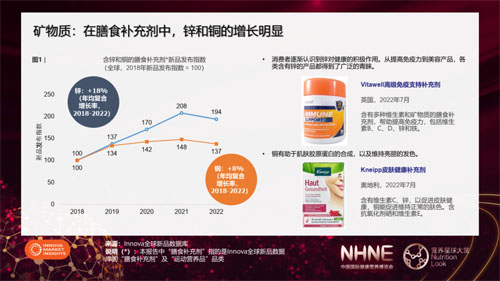

全球数据分析,矿物质在膳食补充剂中,锌和铜的增长明显;消费者逐渐认识到锌对健康的积极作用,从提高免疫力到美容产品,各类含有锌的产品都得到了广泛的青睐;铜有助于肌肤胶原蛋白的合成,以及维持亮丽的发色。

维生素在膳食补充剂中,维生素D2和K2的增长明显,缺乏维生素D及其对健康的影响获得更多媒体报道,促使人们更多摄入维生素D2和D3。随着人们对维生素K的认识的提高,它越来越多地被用于膳食补充剂中通常与维生素D混合使用。

L-茶氨酸是具有抗焦虑功能的氨基酸,消费者对心理健康的需求促进了L-茶氨酸的应用增长。

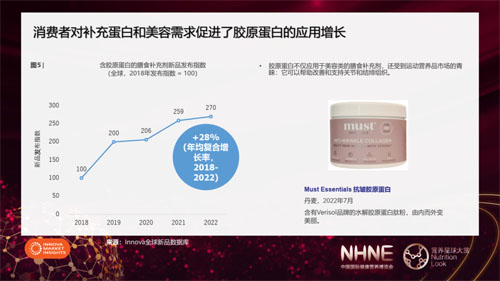

胶原蛋白不仅应用于美容类的膳食补充剂,还受到运动营养品市场的青睐:它可以帮助改善和支持关节和结缔组织,消费者对补充蛋白和美容需求促进了胶原蛋白的应用增长。

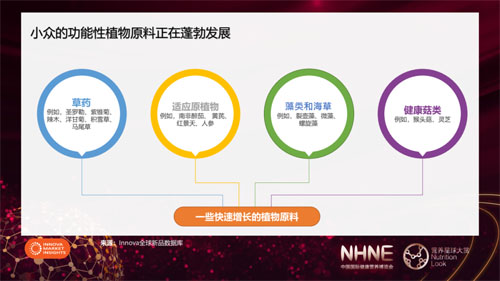

草药、适应原植物、藻类和海草、健康菇类等小众的功能性植物原料正在蓬勃发展。

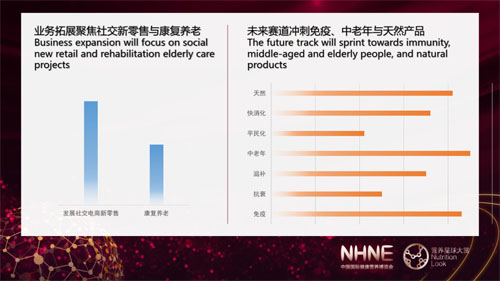

根据调研报告显示,未来渠道拓展将聚焦在社交新零售与康复养老板块;未来产品增长点将聚焦于增强免疫力、中老年群体及天然产品。